Amortizacija: razlike između MRS i porezno priznatih stopa

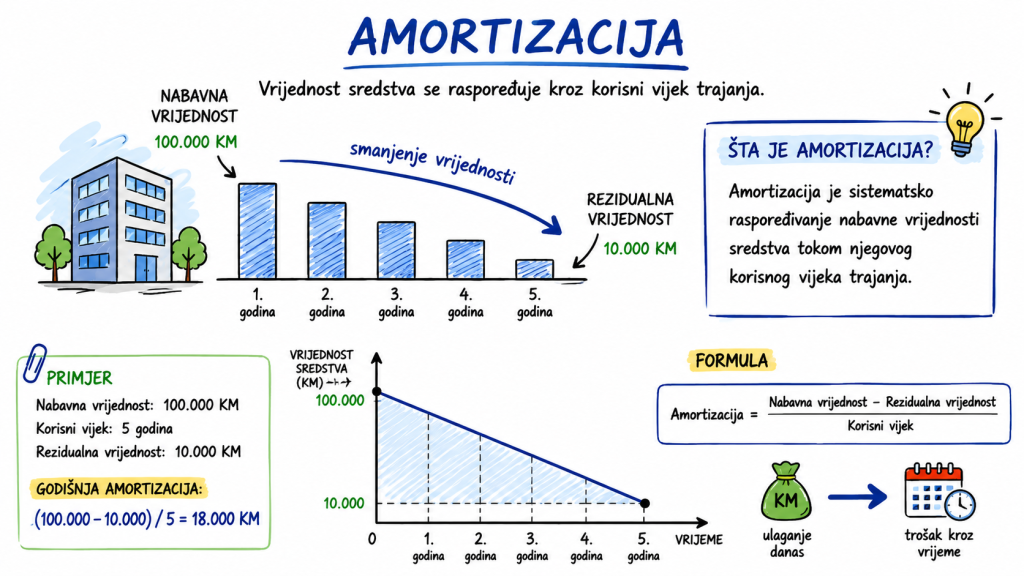

Amortizacija predstavlja sistematsko raspoređivanje amortizacionog iznosa sredstva tokom njegovog korisnog vijeka trajanja. U praksi se često javlja pitanje razlike između računovodstvenog pristupa prema međunarodnim standardima finansijskog izvještavanja (MSFI/IAS) i porezno priznatih stopa amortizacije.

Ova razlika je posebno važna jer utiče na finansijski rezultat, oporezivu dobit i ukupno finansijsko izvještavanje preduzeća.

Napomena: Porezne stope amortizacije mogu se razlikovati ovisno o važećim propisima u pojedinoj jurisdikciji.

Amortizacija prema računovodstvenim standardima (IAS 16)

Prema MRS 16 – Nekretnine, postrojenja i oprema:

- Ne propisuju se fiksne stope amortizacije.

- Preduzeće samo procjenjuje:

- korisni vijek trajanja sredstva

- ostatak vrijednosti (rezidualnu vrijednost)

- metodu amortizacije

Dozvoljene metode:

- linearna metoda

- degresivna metoda

- metoda jedinice proizvoda (u određenim slučajevima)

Osnovni princip je da amortizacija mora odražavati obrazac trošenja ekonomskih koristi sredstva.

To znači da ista vrsta sredstva može imati različite stope amortizacije u različitim preduzećima, zavisno od načina korištenja i procjene menadžmenta.

Porezno priznate stope amortizacije

Za razliku od MRS, porezni propisi obično propisuju fiksne grupe i stope amortizacije koje se koriste za obračun porezno priznate amortizacije.

Član 19. stav (1) Zakona o porezu na dobit (“Sluzbene novine F B i H“ br. 15/16) propisuje da kod utvrđivanja porezne osnovice priznaje se obračunata amortizacija primjenom proporcionalne metode amortizacija na dugotrajnu imovinu na način propisan ovim članom. Stav (2) člana 19. propisano je da porezno priznate stope amortizacije dugotrajne imovine iznose:

- gradevinski objekti – 5%,

- ceste, komunalni objekti, želieznica – 10%,

- oprema, vozila, postrojenja – 15%.

- oprema za vodoprivredne, vodovodne i kanalizacijske sisteme – 15%,

- hardver i softver i oprema za zaštitu okoliša – 33,3%,

- višegodišnji zasadi – 15%,

- osnovna stada – 40% i

- nematerijalna imovina – 20%.

Član 42. stav (4) Pravilnika o primjeni Zakona o porezu na dobit (“Službene novine F B i H br. 88/16, 11/17 i 96/17) propisuje se da ukoliko porezni obveznik koristi niže stope amortizacije od stopa iz člana 19. stav (2) Zakona, ima pravo da smanji poreznu osnovicu za razliku izmedu pune porezno dozvoljene amortizacije koja se utvrđuje prema Zakonu i stvarne (niže) amortizacije koja je utvrđena u njegovim poslovnim knjigama, prilikom utvrđivanja porezne osnovice.

Prijenos privremenih razlika nije dozvoljen.

Osnovna razlika između IAS i poreza

MRS (računovodstvo):

- stope nisu propisane

- osnova je ekonomski vijek sredstva

- veća fleksibilnost

- cilj je realan prikaz finansijskog položaja

Porezi:

- stope su propisane zakonom

- osnova su porezna pravila

- manja fleksibilnost

- cilj je utvrđivanje porezne osnovice

Primjer iz prakse

Preduzeće nabavi poslovni prostor:

- nabavna vrijednost: 200.000 KM

- MSFI procjena: vijek trajanja 25 godina → 4% amortizacija

- porezno priznato: 20 godina → 5% amortizacija

U računovodstvu se priznaje manji trošak amortizacije, dok se u poreznom smislu priznaje veći trošak, što dovodi do manje oporezive dobiti. Porezno priznata amortizacija bila bi samo prvih 20 godina te u slučaju stope od 4%, postojao bi porezno nepriznati dio od 40.000 KM.

Zaključak

MSFI/IAS standardi omogućavaju fleksibilnost i realniji prikaz ekonomskog trošenja sredstava, dok porezni propisi uvode standardizirane stope radi kontrole porezne osnovice.

Zbog toga je u praksi važno voditi dvostruki pristup amortizaciji: računovodstveni i porezni, kako bi se osiguralo pravilno finansijsko izvještavanje i ispravno utvrđivanje poreza. Međutim, u praksi su rijetki softveri koji imaju mogućnost dvostrukog praćenja.

Revalorizacija imovine prati tržišnu vrijednost, međutim u praksi se rijetko koristi, vjerovatno zbog složenosti i promjene amortizacione osnove. Iako međunarodni standardi pružaju veliku fleksibilnost u obračunu amortizacije a sve u cilju izrade tačnih i realističnih finansijskih izvještaja, u praksi se daje prednost lokalnim propisima vezanim za obračun poreza.

Zakon o porezu na dobit uređuje metodologiju utvrđivanja porezne osnovice, odnosno utvrđuje iznos poreza na dobit kako je zakonom propisano, te nikako ne određuje i ne utiče na primjenu MRS ili MSFI u svrhu izrade finansiiskih izvještaja i prikazivanje fer i realnog stanja pravnog lica. Porezni propisi vezani za priznavanje amortizacije ne utiču na primjenu MRS ali istovremeno indirektno “utiču” na stanje u finansijskim izvještajima, jer je u praksi otežano voditi duple obračune.